아파트와 다세대 주택의 비교

| 아파트 | 연립/다세대 | |

| 유형 | 공동주택 | 공동주택 |

| 규모 | 5개 층 이상 | 4개 층 이하 (바닥면적 660m2 초과/이하) |

| 면적 | 60~85m2 | 40~60m2 |

| 전용률 | 70% 내외 | 80% 내외 -반대로 공용부분이 적다는 의미 ex) 관리실 등이 없다 |

| 주차장 | 세대당 1대 | 세대당 0.7대 <일하러다니면서 세대당 0.5대 미만에서도 살아봤지만..> |

| 부대시설 | 승강기, 보안, 커뮤니티, 조경 등 | 승강기 <없는데도 많고> |

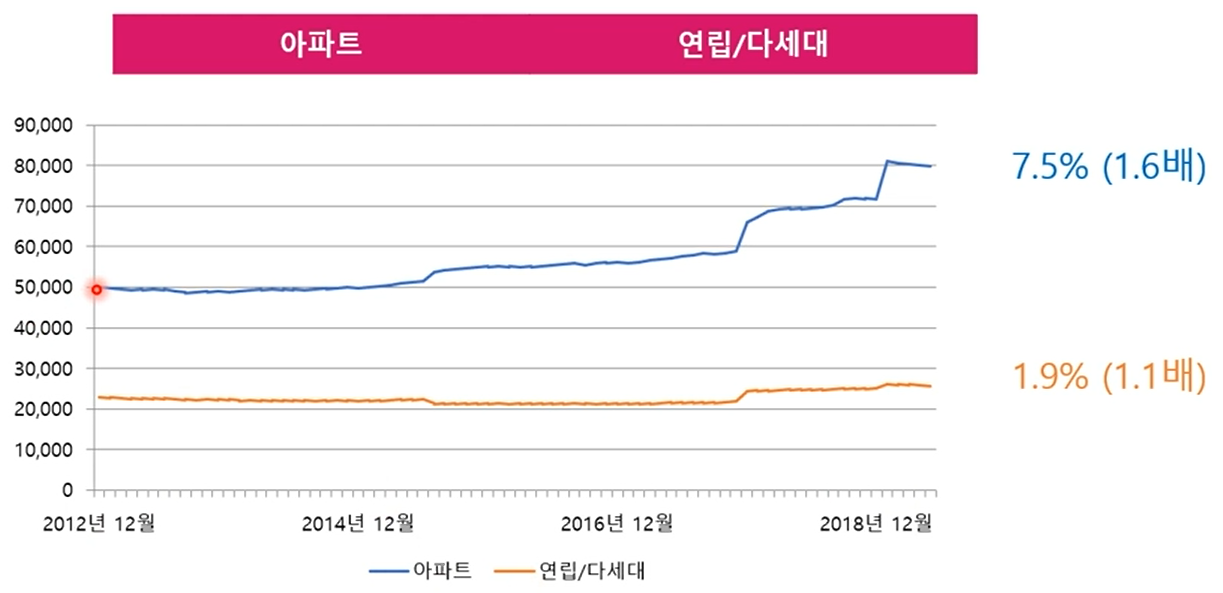

아파트, 연립/다세대의 가격 추이 표

전세? 실제 거주하고자 하는 가격?이라 해석? ->

위의 차트를 해석해보면 연립/다세대가 저평가되어있다고 할 수 있다.

<하지만 오르는 놈이 더 오르게 되어있다가 보니...>

부동산 가격의 본질

<알아보기>

LTV? DTI? 추가로 DSR - '주택담보대출' 규제 관련된 사항들. 대출금액의 기준

LTV (주택 담보인정비율, Loan To Value ratio)

- 주택담보가치 대비 대출이 가능한 금액.

- 내 집을 담보로 돈을 빌릴 때 시세 대비 몇% 까지 대출을 받을 수 있는지 확인

- KB부동산 시세, 감정가액, 국세청 기준시가 등 공신력 있는 평가자료를 사용해 결정

DTI (총부채 상환비율, Dept To Income ratio / Dept Incom ratio)

- 돈을 빌리는 사람이 자신의 소득에 비해 얼마나 많은 원금과 이자를 상환하는가 비율

- 연간 소득을 연간 대출 상환액으로 나눈 금액에 100을 곱해서 계산

- DTI가 40%라면 1년 동안 갚아야 할 원금, 이자 (원리금 상환액)가 연 소득의 40%를 넘지 않아야 한다는 의미

DSR (총부채 원리금 상환비율, Debt Service Ratio)

- DTI보다 강화된 지표. 대출자의 연소득 대비 전체 금융부채 원리금 상환비율.

- 총체적 상환능력 비율. =연간 소득 / 연간 대출 상환액 * 100

- 주택담보대출 외 신용대출, 카드론 등 모든 대출 포함

내가 살고/사고 싶은 지역/집에 따라서 차이가 존재한다

ex) 투기지역, 투기과열지구, 조정대상지역 등

1. 신도시 아파트 가격의 특성

- 서울시 아파트 가격과의 동조화 현상

- 지리적 인접성, 대체성에 유의

2. 대단지 아파트 가격의 특성

- 시장 규모 및 환가성의 우세

- 수요요인으로 작용하여 가격 상승세 주도

'온라인 강의 내용 > 패캠-부동산 투자 패키지 (완료)' 카테고리의 다른 글

| [부동산 투자 학습] 부동산 왕초보 Best 질문, 4. 부동산 소액 투자 (0) | 2021.10.23 |

|---|---|

| [패스트 캠퍼스, 부동산 투자] 부동산 왕초보 Best 질문.3 (0) | 2021.10.20 |

| [패스트 캠퍼스, 부동산 투자] 부동산 왕초보 Best 질문.1 (0) | 2021.10.18 |

| [패스트 캠퍼스] 부동산 투자 - 내집 마련.2 (0) | 2021.10.18 |

| [패스트 캠퍼스] 부동산 투자 - 내집 마련.1 (0) | 2021.10.15 |