겸용주택 (주택+상가 등의 건물) 의 세법상 판단

| 구분 | 비과세 판단 |

| 주택 면적 > 주택외 면적 | 전부 주택으로 판단 |

| 주택 면적 <= 주택외 면적 | 주택 부분만 주택으로 간주 |

단, 주택 정착면적의 5배 (도시지역 밖은 10배) 이내

사례] 건물정착면적: 150m2, 전체 부수토지면적:800m2, 도시지역 소재

겸용주택의 경우 주의사항

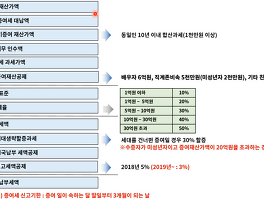

- 고가주택 판단시 주택과 상가 양도가액

- 공유지분인 경우 고가주택 양도가액

- 실제사용 용도별 소명이 가능한 경우 필요한 자료 준비 (과세vs비과세 면적 판단에 있어 중요함)

[2022년1월1일이후 양도하는 분부터 고가주택 주택과 상가 별도 구분하여 적용예정

다가구 / 다세대 주택에 대한 정의 (건축법상)

방 6개있다면,

다세대 : 주인 6명 / 다가구 : 주인 1명

특수관계자 등에 대한 고저가 양수도

특수관계 및 고가 저가 여부에 따른 과세요건.

- 특수관계유무, 거래구분, 판단기준, 과세요건 [양도소득세법 / 상증세법] , 증여재산가액

상증세법: 상속세 및 증여세법.

저가양도에 따른 이익의 증여사례

- A가 B에게 시가 15억원 토지를 10억원에 양도하는 경우의 B의 증여재산가액은?

- A가 양도시 과세대상 양도차익은?

- B가 추후 18억원에 양도하는 경우의 과세대상 양도차익은?

(A와 B는 특수관계인에 해당함)

1) 과세요건 충족 : 15억원-10억원 >= 15억원 * 30% 또는 3억원.

증여재산가액 : 2억원 = (15억-10억) - MIN (15억 * 30%, 3억원)

2) 7억원 = (15억 - 8억) (시가와 대가의 차액 5억원에 대해 소득세 추가 과세)

- 특수관계자간 거래시 양도소득세 부당행위계산부인 규정 적용시 판단기준은 5% 또는 3억, 적용방법은 양도가액을 시가로 계산.

3) B의 입장에서, 18억 - (10억 + 2억) = 6억원 (증여세 과세가액 2억원을 필요경비에 산입하여 양도소득세 계산)

고가양도에 따른 이익의 증여사례

- A가 B에게 시가 10억원 토지를 15억원에 양도하는 경우의 B의 증여재산가액은?

- A가 양도시 과세대상 양도차익은?

- B가 추후 18억원에 양도하는 경우의 과세대상 양도차익은?

1) 과세요건 충족 : 15억원-10억원 >= 10억원 * 30% 또는 3억원.

증여재산가액 : 2억원 = (15억-10억) - MIN (10억 * 30%, 3억원)

2) 5억원 = (15억 - 2억) (시가와 대가의 차액 5억원에 대해 소득세 추가 과세)

- 특수관계자간 거래시 양도소득세 부당행위계산부인 규정 적용시 판단기준은 5% 또는 3억,

적용방법은 양도가액을 시가로 계산. (증여세 과세가액 2억원을 대가에서 차감하여 양도소득세 계산)

3) 18억 - 10억 = 8억

'온라인 강의 내용 > 패캠-부동산 투자 패키지 (완료)' 카테고리의 다른 글

| [부동산 세법] 10. 증여세 (0) | 2021.12.21 |

|---|---|

| [부동산 세법] 9. 양도소득세 - 5: 양도가액 구분 (0) | 2021.12.21 |

| [부동산 세법] 7. 양도소득세 - 3 : 임대주택사업자 / 취득가액 이월과세 (0) | 2021.12.20 |

| [부동산 세법] 6. 양도소득세 - 2 : 고가주택 / 임대주택업등록 (0) | 2021.12.18 |

| [부동산 세법] 6. 양도소득세 - 1 (0) | 2021.12.17 |