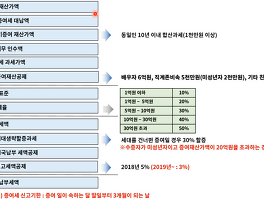

토지, 건물을 일괄양도시 가액의 계산

토지와 건물을 일괄양도할 때 임의적으로 가격조정이 가능한가?

일괄양도시 양도가액 안분 기준

| 구분 | 적용 | |

| 감정가액이 있는 경우 | 감정가액 비례 안분 | |

| 감정가액이 없는 경우 | 기준시가가 모두 있는 경우 | 기준시가 비례 안분 |

| 기준시가가 일부있거나 모두 없는 경우 |

1차 안분 : 장부가액(없는 경우 취득가액) 비례 안분 2차 안분 : 1차 안분 후 기준시가 있는 자산은 기준시가로 안분 |

|

소득세법 제100조 [양도차익의 산정]

사례) 양도가액 20억 가정. 만약 주택이 비과세대상이라면?

- 주택(부수토지포함) + 상가건물 + 상가토지 = 합계금액.

- 각 각 안분해서 세금을 계산하게 된다.

<이 사례에서 주택가격은 고가가 아니라는 전제.>

부동산거래신고법 개정 (2020.02.02 ~ )

1. 부동산 거래신고 기한 단축

- 부동산 거래계약 체결 시 거래신고 기한을 계약체결일로부터 "60일"에서 "30일"이내로 단축.

- 신고기한 내 신고를 하지 아니하는 경우 과태료 부과대상 (500만원 이하)

2. 부동산 거래계약 해제 등에 대한 신고 의무화

- 거래계약이 해제, 무효, 취소된 경우 그 사실을 신고(확정일로부터 30일 이내)하도록 하였으며,

이를 이행하지 않는 경우 과태료를 부과(500만원 이하)할 수 있도록 하였다.

3. 허위계약 신고에 관한 그밎규정 마련

- 부동산 거래질서를 심각하게 해치는 허위계약 신고를 금지.

이를 강력하게 단속.처벌할 수 있는 과태료 (3천만원 이하) 부과규정 및 신고포상금 규정도 함께 마련

4. 국토교통부에 실거래 신고 조사 권한 부여 등

- 업.다운계약, 자전거래 등 부동산 시장질서 교란행위에 대해 국토부가 직접 또는 공동(시.군.구 등)으로 조사하여 강력히 대응할 수 있는 권한과 근거를 마련하였으며, 외국인 등의 부동산 취득.보유 신고내역도 국토교통부가 조사

'온라인 강의 내용 > 패캠-부동산 투자 패키지 (완료)' 카테고리의 다른 글

| [부동산 세법] 10. 증여세 (0) | 2021.12.21 |

|---|---|

| [부동산 세법] 8. 양도소득세 - 4: 겸용주택, 다가구주택 / 고가 저가 양도에 따른 증여.상속세 (0) | 2021.12.20 |

| [부동산 세법] 7. 양도소득세 - 3 : 임대주택사업자 / 취득가액 이월과세 (0) | 2021.12.20 |

| [부동산 세법] 6. 양도소득세 - 2 : 고가주택 / 임대주택업등록 (0) | 2021.12.18 |

| [부동산 세법] 6. 양도소득세 - 1 (0) | 2021.12.17 |