경제성 지표 관련

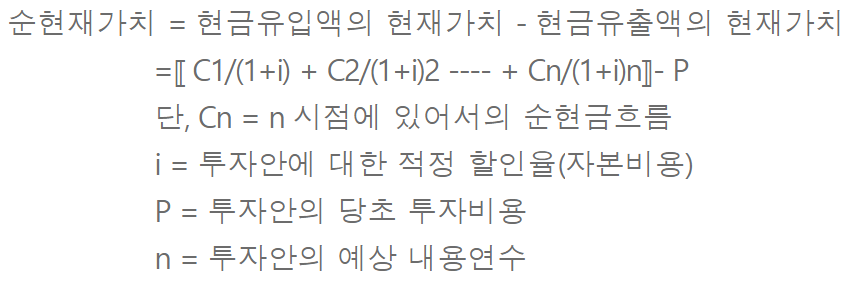

순현재가치법 (NPV, Net Present Value)

- 투자에서 벌어들인 현금흐름의 현재가치가 지출된 현금흐름의 현재가치를 초과하는 크기.

- 순현재가치(NPV) > 0 인 경우, 투자안을 채택한다.(투자안 선택에 타당성이 생긴다)

- 현금흐름과 시간가치를 모두 고려한 방법. 실무에서도 많이 쓰이지만

- 할인율(자본비용)을 정확하게 계산해야 하며,

투자규모가 다른 여러 투자안이 있을 경우 상호간의 타당한 비교가 곤란하다

<투자금액 크기와 관계없이 순현재가치의 크기만을 비교함으로써 수익률이 작으면서도 순현재가치가 큰 투자안을 선택하는 경향이 존재한다>

내부수익률법 (IRR, Internal Rate of Return)

- '현금유입의 현재가치 = 현금유출의 현재가치' 가 되도록 하는 할인률.

[미래의 현금흐름의 가치가 더 크게될거라는 생각, 입장차에 따라 할인률 or 수익률로 표현하기도 한다]

- 여러개의 투자안이 존재할 때, 그 투자안의 IRR이 목표 IRR 혹은 시장이자율보다 크면 투자안을 채택한다.

<투자의 우선순위를 판단할 때는 내부수익률보다는 NPV에 의하는것이 일반적>

회수기간법(PP, Payback Rule)

- 투자로부터 발생하는 현금흐름으로 투자에 소요된 비용을 회수하는데 걸리는 기간

- 투자안의 회수기간을 계산해 짧은 회수기간을 갖는 투자안을 채택

[ 빠른 회수기간만을 생각하고 의사결정하는 문제를 고민해봐야 한다.

장기적인 사업계획이 없거나 부족해지는 상황이 발생할 수 있기때문에]

장점

-계산이 간편하며 이해가 쉽다

기업이 중요하게 생각하는 현금유동성을 측정

단점

- 잔존가치 등 회수기간 이후에 발생할수있는 현금유입액을 무시

시간흐름에 따른 돈의 가치를 고려하지 않고 있다

회계적 이익률법 (ARR, Accounting Rate of Return)

- 평균투자액또는 총 투자액에 대한 연평균 순이익의 비율을 구하여 투자안을 평가하는 방법.

= 평균 순 수익 / 평균 투자액

평균 투자액 = (기초자본 + 기말 자본) / 2

- 회계적 이익률이 기준수익률보다 클 경우 투자 채택

< 계산방법이 간편하다는 장점이 있지만,

화폐의 시간가치를 고려하지 않으며 현금흐름에 의한 방식이 아니라는 문제점이 존재한다>

'온라인 강의 내용 > 패캠 - MBA 2020 과정 (완료)' 카테고리의 다른 글

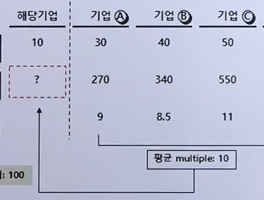

| [MBA 재무] 6.PER,PBR 등 multiple / 평가기준 (0) | 2021.12.24 |

|---|---|

| [MBA 재무] 5.변동비,고정비 / 변동,고정비에 따른 BEP 계산상 차이 (0) | 2021.12.23 |

| [MBA 재무] 3.가중평균자본비용, 부채 (0) | 2021.12.23 |

| [MBA 재무] 2.현금흐름 할인가치 (DCF) (0) | 2021.12.22 |

| [MBA 재무] 1.자금조달, 예산집행 : 회계정보, 재무관리 / 순자산가치, 재무실사 (0) | 2021.12.22 |