[부동산 세법] 4. 보유세 II - 1

보유세 II 세금종류별 과세기간 및 신고기한 부가가치세 분기의 말일부터 25일이내 [개인의 경우 6개월단위, 간이과세자는 1년동안을 다음의 해에] 부가가치세 신고, 납부기한. [분기별 예정 & 확정] 종합소득세 : 다음해 5월말일까지 (성실신고사업자의 경우 다음해 6월말까지) 법인세 : 과세기간 종료일로부터 3개월이내 (법인세할 지방소득세의 경우 4월 말일까지] 종합소득세 / 법인세 신고, 납부기한 종합소득세 세율 (2018 ~ 2020년 귀속, 국세청에서 조회] 예를 들어, 과세표준이 3억일 경우, 소득세 산출세액? 3억 * 38% - 19,400,000 (누진공제) = 94,600,000. [지방소득세 10% 별도] 법인세 세율 (2018년 이후, 국세청에서 조회) 부가가치세와 종합소득세, 법인세의 ..

[부동산 세법] 2. 보유세 I - 1

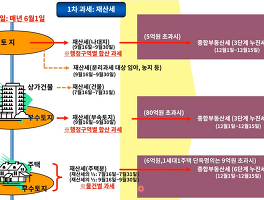

보유세 I 보유세 (재산세, 종합부동산세 과세대상 물건) 구분 부동산의 종류 재산세 종합부동산세 건물 주거용 주택 (아파트, 단독, 다가구, 다세대), 오피스텔(주거용) O O 별장 (주거용 건물로서 휴양, 피서용으로 사용되는 것) O X 일정한 건설임대주택, 매입임대주택 등 장기임대주택 O X 일정한 미분양주택, 사원용주택, 기숙사, 어린이집용 주택 O X 기타 일반건축물 (상가, 사무실, 빌딩, 공장, 기타사업용 건물) O X 토지 종합합산 나대지, 잡종지, 일부 농지, 임야, 목장용지 등 O O 재산세 분리과세대상 토지 중 기준초과 토지 O O 재산세 별도합산 과세대상 토지 중 기준초과 토지 O O 재산세 분리과세, 별도합산과세대상이 아닌 모든 토지 O O 별도합산 일반건축물의 부속토지 (기준면적 ..

[부동산 세법] 2. 보유세 I - 1

보유세 I 보유세 (재산세, 종합부동산세 과세대상 물건) 구분 부동산의 종류 재산세 종합부동산세 건물 주거용 주택 (아파트, 단독, 다가구, 다세대), 오피스텔(주거용) O O 별장 (주거용 건물로서 휴양, 피서용으로 사용되는 것) O X 일정한 건설임대주택, 매입임대주택 등 장기임대주택 O X 일정한 미분양주택, 사원용주택, 기숙사, 어린이집용 주택 O X 기타 일반건축물 (상가, 사무실, 빌딩, 공장, 기타사업용 건물) O X 토지 종합합산 나대지, 잡종지, 일부 농지, 임야, 목장용지 등 O O 재산세 분리과세대상 토지 중 기준초과 토지 O O 재산세 별도합산 과세대상 토지 중 기준초과 토지 O O 재산세 분리과세, 별도합산과세대상이 아닌 모든 토지 O O 별도합산 일반건축물의 부속토지 (기준면적 ..