수익가치평가를 하기위한 평가기준

| 수익가치 | 현금흐름 할인가치 |

일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 현금흐름과 추정기간 이후의 현금흐름을 가중평균 자본비용으로 할인한 현재가치의 합. |

| 이익할인 가치 | 이익할인가치 평가방법은 현금흐름할인가치가 논리적 강점이 있으나, 실용성이 떨어지는 측면을 고려하여 좀 더 계산하기 간편하고 이해하기 쉽게 변형한 평가방법. |

|

| 배당 평가 | 투자기업평가할 때 기대현금흐름을 주식매각을 통한 시세차익과 매각시점까지 누적한 주식 배당금으로 평가하는 방법. |

현금흐름 할인가치 (DCF)

FCF(t) : t년도의 잉여현금흐름 (Free Cash Flow)

t : 현금흐름추정연도

r : 할인률

n : 최종 추정연도 (통상5년)

CV (Continuing Value) : n년도末 기업의 잔여가치

이익할인가치 (수익가치)

NI(1) , NI(2) : 추정 1,2차년도의 추정순이익 (Net Income)

w1 , w2 : 각 년도 추정이익의 가중치 (w1 + w2 = 1)

r : 할인율 (자본환원률 : 1년만기 정기예금금리의 1.5배)

배당평가모형

[우리나라엔 좀 안 맞는다]

D1, D2, Dt : t년도의 예상배당금액 / r : 할인율

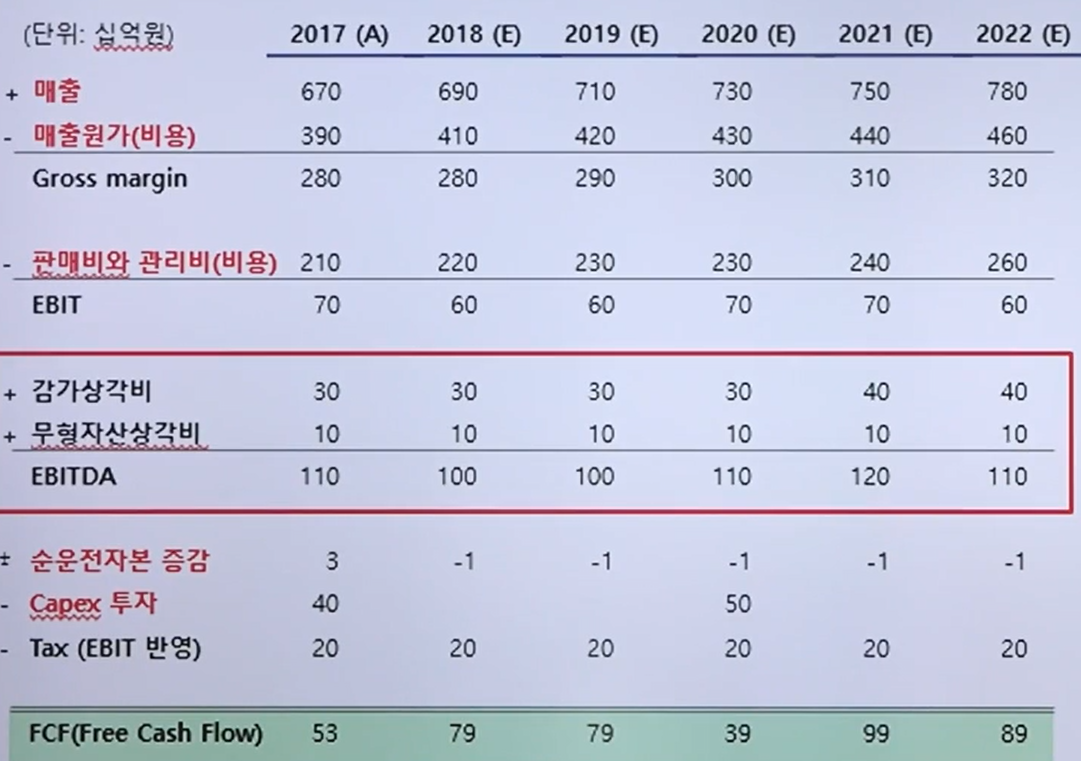

현금흐름 도출구조와 EBITDA 산출

EBIT (Earnings Before Interest and Taxes)

당기순이익(earning)에서 이자 손익과 세금을 공제한 금액

회계상의 이익으로 판단할 수 있다.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

이자비용 (interest), 세금(Tax), 감가상각 비용 (Depreciation and Amortization) 등을 빼기 전 순이익.

기업의 실제 현금흐름(창출력)을 표현하는 지표.

전제조건은

감가상각비는 재무제표상의 비용이며 실제 현금유출은 없다. 그러므로 회계상 이익(EBIT)에서

감가상각비를 더해서 실제 기업 현금흐름을 파악하게 된다.

하지만 이에 대한 비판도 존재하며,

Capex 투자 (Capital expenditures)

미래의 이익을 창출하기 위해 지출한 비용

비유동자산을 구매하거나 등 투자를 할 때.

위 예시를 가지고 다르게 수식을 만들 수 있다.

Free Cash Flow : 세후 영업이익 추정

FCF 추정

'온라인 강의 내용 > 패캠 - MBA 2020 과정 (완료)' 카테고리의 다른 글

| [MBA 재무] 4.NPV, IRR, PP, ARR (0) | 2021.12.23 |

|---|---|

| [MBA 재무] 3.가중평균자본비용, 부채 (0) | 2021.12.23 |

| [MBA 재무] 1.자금조달, 예산집행 : 회계정보, 재무관리 / 순자산가치, 재무실사 (0) | 2021.12.22 |

| [MBA과정] 3.회계원리 - 손익계산서, 현금흐름표 관계 / 주석에 대해 (1) | 2021.12.18 |

| [MBA과정] 2.회계원리 - 손익계산서 (0) | 2021.12.18 |