변동비 & 고정비 효과를 통한 영업레버리지

변동비 & 고정비

원가행태에 따른 원가의 구분

변동비 : 조업도의 변동에 정비례하여 총원가가 변동하는 원가.

고정비 : 조업도의 변동에 관계없이 총원가가 일정한 원가.

규모의 경제가 발생하는 부분.

기업을 분석하거나 투자할 때, 이 두가지 형태 기준으로 고려해보는것도 필요하다.

- 변동비형 기업 : 변동비율이 높고 고정비율이 낮다

- 고정비형 기업 : 변동비율이 낮고 고정비율이 높다. [게임회사, 숙박업 등]

[호황일 때, 두 기업간 비교]

총원가 중 고정비의 비중이 크면 클수록 레버리지 효과가 크게 나타나게 된다.

[불황일 때, 두 기업간 비교]

고정비 비중이 높은 회사는 매출액의 감소시 이익이 더 큰 폭으로 하락하게 된다.

고정비를 변동비로 바꾸는 방법 중 하나 : (인력) 아웃소싱

<정규직(고정비)을 자르기보단 비정규직(변동비)의 계약해지...>

원가정보를 활용한 BEP 분석

CVP 분석

원가-조업도-이익 (Cost - Volume - Profit, CVP) 분석은 조업도와 원가의 변화가 이익에 어떠한 영향을 미치는 가.

기업의 단기적 의사결정 문제에 광범위하게 사용된다. 왜냐하면 기업의 단기적 의사결정문제는 대부분 조업도나 판매량이 원가나 이익에 미치는 영향을 근거로 이루어지기 때문

- 이익을 0으로 하는 조업도 (판매량)

- 일정한 판매량에서 얻을 수 있는 이익

- 일정한 목표이익을 얻는 데 필요한 매출액

- 제품의 가격결정

- 기업의 생산 및 판매계획 수립

- 가격의 변화 및 원가의 변화가 이익과 손익분기점에 미치는 영향

- 특정생산부문의 확장 또는 폐지여부 결정

공헌이익 = 매출액 - 변동원가

매출액에서 변동원가(변동비)를 차감한 금액. 고정원가를 회수하고 기간이익 획득에 이바지할 수 있는 금액

단위당 공헌이익 = 단위당 판매가격 - 단위당 변동원가

판매한 제품 1 단위가 고정원가를 회수하고 이익을 창출하는데 얼마만큼 공헌하는지를 나타내는 금액

공헌이익률 = (총공헌이익 / 총매출액) = (단위당 공헌이익 / 단위당 판매가격)

매출액 중 몇 %가 고정원가의 회수 및 이익창출에 공헌하였는가를 계산.

매출액의 변화가 기업 순이익에 미치는 영향을 분석 할 때 공헌이익보다 유용하게 사용됨.

공헌이익이 10으로 동일한 제품의 경우 어느 제품을 집중해야 할지 의사결정을 할 수 없으나.

A의 가격이 50, B의 가격이 40일때, 공헌이익률 개념을 도입하면 A: 20% , B: 25%.

B에 집중하는 것이 필요하다는 판단을 할 수 있게 된다.

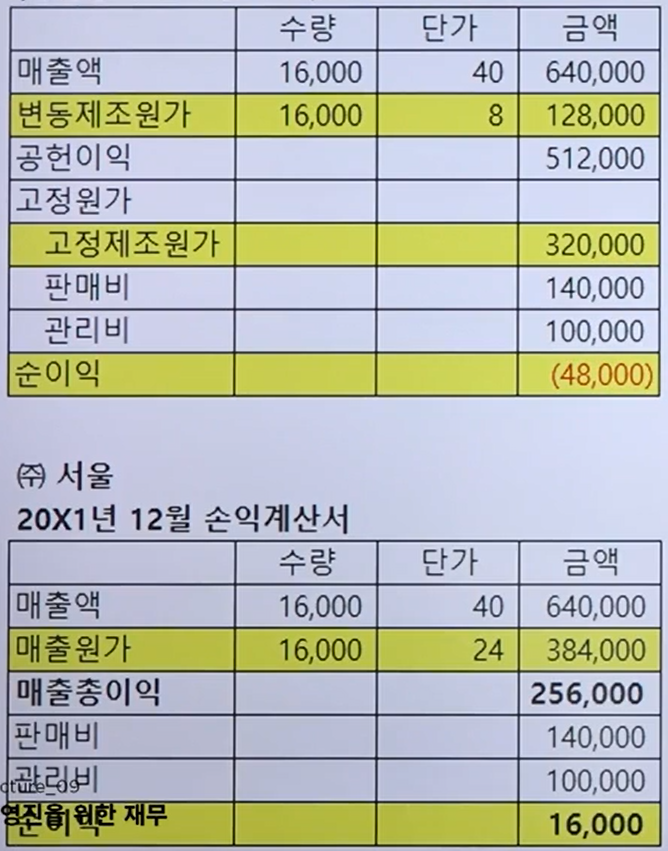

고정비 변동비의 계정항목관련되어서 재무상 이익 차이 발생

생산량과 판맴량이 16,000단위가 될것으로 예상하고, 그 외 조건은 11월과 동일

변동제조원가로 계산시 재무상 손실

매출원가로 계산시 재무상 이익.

'온라인 강의 내용 > 패캠 - MBA 2020 과정 (완료)' 카테고리의 다른 글

| [MBA 재무] 7.채권 금리&가격 (0) | 2021.12.24 |

|---|---|

| [MBA 재무] 6.PER,PBR 등 multiple / 평가기준 (0) | 2021.12.24 |

| [MBA 재무] 4.NPV, IRR, PP, ARR (0) | 2021.12.23 |

| [MBA 재무] 3.가중평균자본비용, 부채 (0) | 2021.12.23 |

| [MBA 재무] 2.현금흐름 할인가치 (DCF) (0) | 2021.12.22 |