원가의 개념과 분류

| 원가의 분류기준 | 원가의 분류 | |

| 제조활동 연관성 | 제조원가 | 판매관리비 |

| 자산화 가능성 | 제품원가 | 기간원가 |

| 추적가능성 | 직접원가 | 간접원가 |

| 원가동인과의 관련성 | 변동원가 | 고정원가 |

| 통제 가능성 | 통제가능원가 | 통제불능원가 |

[공장 내에서 사용되는 제조원가, 자산화 / 공장 외는 판관비. 비용처리

라고 이해하는게 편하다]

생산된 물품 > 재고 즉 자산처리.

<MES 개발/운영할 때, 단순히 기술적인 내용만 (flag , 이력 관리 등) 이해했는데,

생각해보면 이런 원가개념과 맞물려서 이해해야할것같다. ERP와의 연계도..>

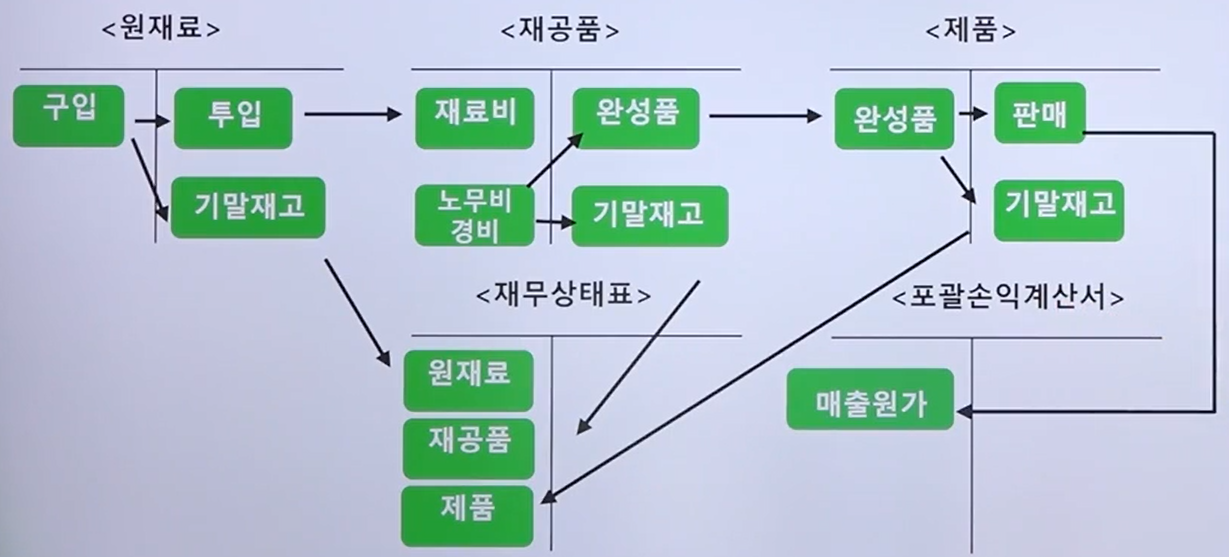

제조원가의 구분과 흐름

원가관리회계는 기업 내부의 정보이용자를 위한 것.

- 공장에서 만들어진 제품의 원가를 구하는 것이 목적 <제조현장>

- 원가를 통제하고 관리하기위한 의사결정에 도움

제조원가 분류

직접 재료 원가 / 직접 노무 원가 / 제조 간접 원가

[강사曰, 제조 간접 원가를 배분하는게 중요하다]

원가의 개념과 분류

예시)

2) 생산직 사원의 급여 670만 > 추적 가능 , 직접 노무비

기말 미지급급여 150만 : 당기 원가에 집계

3) 공장건물 감가상각비 200만 : 제조원가

본사건물 감가상각비 300만 : 판매관리비

공장수도광열비 120만 : 제조 간접비

기계장치 보험료 100만 : 제조 간접비

기계장치 수선유지비 60만 : 제조원가

기타 운영비 160만 : 판매관리비 [제조와 관계있다는 얘기가 없다]

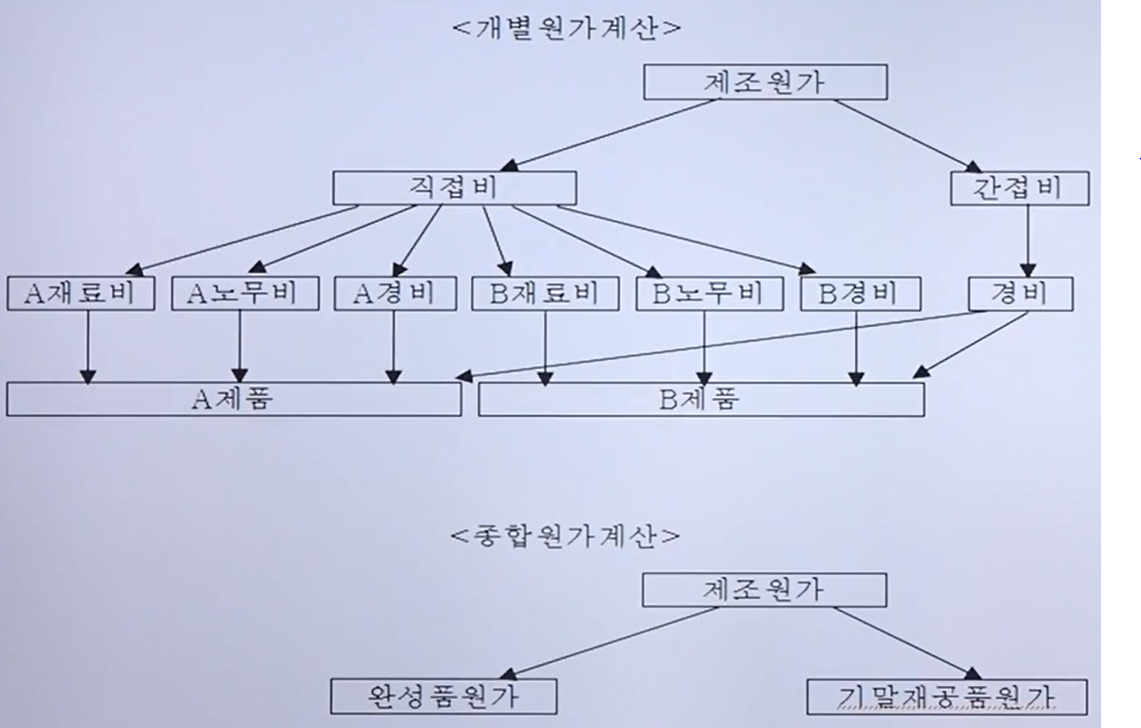

개별원가계산

개별원가계산과 종합원가 계산

개별원가

제조원가 : 작업지시서에 의해서 판정. => 직접 / 간접비(원가 추적이 어려운)

종합원가계산

제조원가 : 완성품원가 / 기말재공품원가

제조간접원가 배분

- 고정제조 간접원가 , 변동제조 간접원가

- 조업도 : 직접 노무비 / 직접 노동시간 / 기계 시간 등

- 정상조업도, 실제 조업도

제조간접 원가 배분율

= 고정 제조간접원가 배분율 + 변동 제조간접원가 배분율

= {고정제조간접원가 / 정상조업도} + {변동간접원가 / 실제조업도}

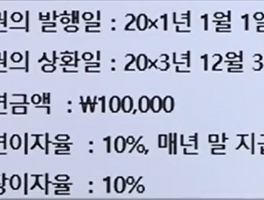

'온라인 강의 내용 > 패캠 - MBA 2020 과정 (완료)' 카테고리의 다른 글

| [MBA 관리 회계] 3. 종합원가계산 (0) | 2021.12.27 |

|---|---|

| [MBA 관리 회계] 2. 제조간접원가 / 활동기준원가 (0) | 2021.12.27 |

| [MBA 재무] 7.채권 금리&가격 (0) | 2021.12.24 |

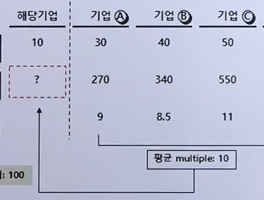

| [MBA 재무] 6.PER,PBR 등 multiple / 평가기준 (0) | 2021.12.24 |

| [MBA 재무] 5.변동비,고정비 / 변동,고정비에 따른 BEP 계산상 차이 (0) | 2021.12.23 |